0歳から開設できる!ソニー銀行の口座は教育費貯蓄にぴったり!便利なSony Bank WALLET付き!

みなさん、子どもの教育費ってどんな風に貯めていますか?

いまの時代、18歳までに準備したい子どもの教育費の負担は非常に大きく、「早い段階から貯蓄が必要」とは何となく知っているママやパパが多いのではないでしょうか。でも、まだまだ小さなわが子、「教育費」といわれてもいまいちピンとこず、そしてこれからの実際の子育てで、どのくらいの金額がどのようにかかるのか、なかなか実感がわかないものですよね。

でも、後悔先に立たず。先輩ママたちは教育費に関して「もっとこうしておけばよかった!」がいっぱい!そこで、リアルな体験談を参考にしながら、失敗しない教育費の貯蓄計画について考えてみませんか?

今回、「教育費もっとこうすればよかった!」という実体験を赤裸々に語ってくれたのはこちらの3人のママたち。

では、さっそくわが子の教育費について振り返っていただきましょう!

Fさん:うちは今、上の子がこの春小学生になったばかりで。学費やその他の子ども費が「すごいかかる!」という実感はまだないんですよね。

強いていえば、小学校入学のときのランドセルが高かったな、というくらい。いま「ラン活」という言葉でランドセル選びが白熱していて8万円とか普通にあって!何でも100均で買える時代に、この高級バッグは何!?と。

Oさん:高いよね(笑)

うちは共働きだけど、長女が小4で今年から学童に行かなくなり。放課後の時間の穴埋めが習い事や塾になり、その費用が増えています。

よく家計相談で「習い事代を減らしましょう」っていう定番のアドバイスがあるけど、親だって減らしたい!でも使わざるを得ない…という状況で。

Kさん:習い事は、何をするかによってかかる費用がかなり変わるよね。道具の買い替えにお金がかかるものや、発表会があるものだとそのたびに出費が…。

だから"胴着だけで道具がいらない空手が一番"とママ友たちの間で話題になった!でも子どもがやりたいと思うものをさせたい…とも思うしね。

小学校1~2年生の頃はまだ大したことないんだけど、高学年になってくると急にお金がかかるようになるよ。うちは小学生のとき野球をやってたんだけど、毎週のように試合の遠征があって。子どもでも往復1000円とかの交通費が毎回かかり、そこに親が付いていくと大人の交通費もかかる。ユニフォーム代、道具代、さらにスポーツドリンク代、夏の合宿代なんかもチリツモでかかってかなりの金額に。

Kさん:今うちはとにかく塾代。高校受験がなくても日々の塾と夏期講習なども行くので、出ていく費用がすごい。だから子どもが「塾を休む」と言うと、勉強のことよりも、「お金がもったいない」と思ってしまう!こっそりサボってた自分の子ども時代を、いま反省してる。お母さんごめんなさい…って。

あと、最近負担大きいなと思っているのが、いろいろな検定料。英検(実用英語技能検定)に数検(実用数学技能検定)に漢検(日本漢字能力検定)…。英検を取っていると大学受験に有利になったりするから、学校からも言われるけど、検定料って意外にかかるのよね。何度も受けるから本当に負担が大きくて、「お願いだから落ちないで」って思う。

Oさん:子どものタイプによって、選択肢もいろいろあるから悩ましい。公立に、と思っていても、子どもを見ていて中学受験させた方がいいかな…とか頭にちらついたり。中学受験も、早くから塾に行かせなくちゃいけない長期戦になっているし、覚悟が必要だわ。

Kさん:そうそう、子どもに「うちはお金かけないよ」と言いきれるほど親も強い意志を持てなくて。 うちは1人っ子で共働きだから、がんばれば出せてしまうこともあり、最近、自分たちの老後資金がなくなるのではと不安なの。

Fさん:うちはまだキッズケータイを持たせてなくて、GPSの利用料が月600円くらい。いつからケータイやスマホ代がかかってくるかな…と気になってるんです。

Oさん:長女はすでにスマホを持たせてる。キッズケータイだとメールのやり取りになるけど、親のコミュニケーションって、今やほぼLINEだから…。既読未読もわかるし、写真も送れる。その親の安心と使いやすさもあってLINEが使えるスマホに。「何かあったらLINEして」って口ぐせになってるかも。

まわりでも小4くらいから持ち始める子が多いみたい。

Fさん:教育費以外の「子ども費」も小学校高学年くらいから重くなってくるんですね…怖い!

Kさん:そうそう。視力が悪くなってくると眼鏡代。

金額が大きいところでは歯科矯正。100万近くかかるよね。

あと、うちは男子だからないけど、まわりでは脱毛をやっている女の子もちらほらいるよね。

Oさん:脱毛…うちもやらせたいと思う。母親として、気持ちがわかる部分もあるかな。

あと、女子のファッションは小4ごろから急に変わる!洋服が大人と同じくらいの価格になってくる。それまで行っていたリサイクルショップではもう買ってくれなくなる…(涙)

Kさん:男子の服装への関心は、目覚める子とそうでない子にわかれるかな。

おしゃれし始めたら、"身だしなみを整える楽しさ"がわかってきたってことで無下に否定もできないじゃない。親としては、自分が子どもの頃したくてもできなかったという想いもあり、買ってあげたくなる気持ちもあるし。

Fさん:子どもの友だちには、小学校前からゲームを持ってる子もいて、うちもすでに欲しがっているけど、みんなはどうしてる?

Kさん:うちは任天堂Switchを買ったよ。小学生に3万のゲーム!?と葛藤はあったけれど、学年が上がると友だちと遊ぶうえでゲームが必需品になってくるんだよね…。息子に「ゲームがないからもう友だちと遊べなくなって、学校も行きたくない」と泣きながら言われて。

「うちは買いません」と強い信念を持つこともできるけれど、まわりで持っているのが当たり前、やるのが普通になったときに、それだけで判断できない状況になってくると経験して初めてわかった。

Oさん:食費もバカにならないっていいますよね。小学校高学年くらいから食べる子は本当に量が違う!おやつ代もかかるし、ちょっと夜、「なんかない?」とカップラーメンを食べたりする、そんなのもチリツモでどんどんかさむよね。

Fさん:学費だけじゃないっていうのが、経験者でないとなかなか知りえないから、すごく参考になった!

学費はむしろ大体の金額が見えるから計画を立てられる。選択もできる。日々のコントロールもできる。それ以外のところが大変そうだわ…。

Kさん:親が「お金を使うまい」と思っても無理。もちろん、子どもに我慢させることは大切。でも、何でもかんでも倹約も違うな、という葛藤も出てくるんだよね。

Fさん:となると、子どもに急にお金がかかってくる前、小学校低学年までが貯めどきか…。確かに子ども自身の意志がまだあまりない時期はコントロールしやすくて、貯めていける。もっとガッチリ貯めておくべきだったな…とちょっと後悔。

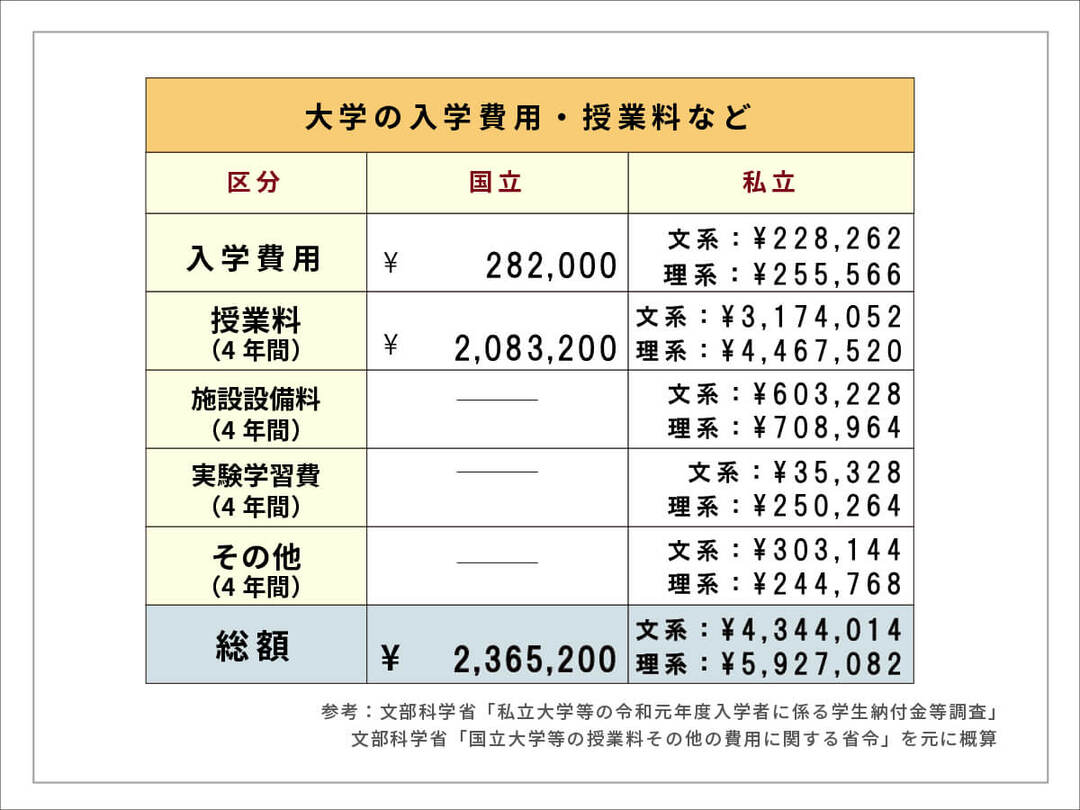

Oさん:やっぱり、大学進学の費用が一番大きいよね。

わが家ではそのお金を18歳までに用意できるように、夫婦で話をしたの。国立大学に行ったとしても約200万は必要。貯蓄と学資保険で用意できるようにしています。

▲大学4年間で必要な学費の目安。奨学金を使ったり子ども自身がアルバイトで稼ぐこともできるが…

▲大学4年間で必要な学費の目安。奨学金を使ったり子ども自身がアルバイトで稼ぐこともできるが…

Kさん:大学の費用を貯めることは意識している親御さんが多いかもしれないけれど、その金額だけを貯めていくわけじゃない。そこまでも教育費や子どもの費用を支払い続け、ランニングしながら貯めていくのが大変…!

最近は教育に関しても選択肢が増えているし、かけようと思えば子どもに際限なくお金をかけられる。だから、出費が増えるまでにどれだけ蓄えておけるかってかなり重要かも。

▲幼稚園~高校までにかかる学費の目安。これを支払いながら大学の学費を貯めていくことになる

▲幼稚園~高校までにかかる学費の目安。これを支払いながら大学の学費を貯めていくことになる

Fさん:子どもの学費を貯めるのが心配…などの話をすると、自分の親世代っていまだに「大丈夫よ」と言ったりするよね。

でも、これから私たちが過ごすのは年功序列で給料があがるのが当たり前ではない時代。子どもが大きくなったときに、自然に貯められているわけではない!

Oさん:「子どもが小さいうちに貯められるだけ貯めるべき!」と、乳児をもつママ・パパたちに声を大にして言いたい!

Kさん:だから、まずは支給される児童手当には手を付けずに、生まれてすぐから子どもの口座に貯蓄&手をつけないでおくべし!児童手当は、所得制限によって貯められる金額は世帯によって異なるけれど、中学卒業までの分をコツコツ貯めておけると大きいよね。

※児童手当は2020年10月支給分より世帯主の年収が1,200万円を上回る世帯への特例給付は廃止される

あと今思うと、子どもが小さいころって人生で一番お祝いのお金をもらう時期なんだよね。お食い初め、初節句、入園、…親も若いからたくさん出してくれた!

まだ自分のお金と認識できないうちから、お年玉をもらったり、誕生日に「何か買ってあげて」ともらったり。

それらのお金を子どもの口座を作ってその都度しっかり貯めておくことも大事だよね。引き出しにしまっておいたりすると、現金がないときにちょっと借りたりして消えてしまうから要注意だなって。

Fさん・Oさん:あるある~!!(笑)

Fさん:ちなみに子どもの口座をつくる銀行選びはどうしてる?

うちは最近、自分はもっぱらネット銀行がメイン。残高チェックや振り込みもアプリで。ATM手数料や振込手数料もかからないことが多いし。

でも、ネット銀行だと子どもの口座が開設できない銀行もあるんだよね…。

Kさん:最近は、コロナ禍で、口座開設などのために銀行に小さい子を連れて行くのも避けたいよね。だから、郵送などで完結する銀行はありがたい。

ただし、手続きがラクなのかは知りたいかな。口座開設ってとにかく書類が多くて印鑑もあって面倒…というイメージで。産後って睡眠不足で思考能力も落ちてて、活字が読めない時期じゃない?どうしても「後に回そう」ってなっちゃう。夫に共有しなくてはいけないし、意外と精神的負担が大きい。

Oさん:店舗に行かなくてもいいなら、夫に「やって」と頼めるからいい!どうしても子どもの銀行口座を開設するとなると、妻が主導になりがち…でも、やってよ~って思う。

そんな忙しいママたちのライフスタイルにぴったりなのがネット銀行の「ソニー銀行」なんです。

0歳から口座開設をすることができ、子育て家庭にはメリットがいっぱい。その便利なポイントをご紹介します。

口座開設は郵送で完結。印鑑不要なので、「子どもの口座の銀行印どれだっけ…」と迷うこともありません。

ちなみに未成年者の口座開設は郵送ですが、15歳以上であれば口座開設もオンラインで完結します。

全国約9万台のコンビニATM、提携ATMが利用可能。預け入れは何度でも手数料無料、引き出しは月4回まで無料。時間外(夜間・土日祝)でも手数料は変わらないのは、忙しいママ・パパにはうれしい!

ソニー銀行の口座間は、振込手数料は不要。親子で口座を開設すれば、親の口座から子どもの口座へ手数料を気にせず何度でも振り込めます!

残高照会や入出金などの取引履歴はいつでもアプリやWEBサイトから確認することができます。振り込み画面では最近の振込先を一覧表示。表示の振込先を選択すれば、口座情報を入力することなく振り込みできます。

▶口座開設はこちらのSony Bank WALLETへのお申し込みへ!

※Sony Bank WALLETはソニー銀行のお得なVisaデビット付きキャッシュカードです。

ソニー銀行で新規に口座を開設するなら、現金がもらえる「ご家族・ご友人紹介プログラム」のご利用がお得です。

紹介を受けたかたがソニー銀行の新規口座開設+総預かり残高30万円で、紹介者、紹介されたかたに現金をプレゼント!

プレゼント金額や、紹介の流れなど詳しくはこちらへ!

▶ご家族・ご友人紹介プログラム

【プレゼント金額はなんと1万500円!】

紹介者のパパ:現金1500円×3人→4500円

紹介されたママと子ども2人:現金2000円×3人→6000円

条件を満たせば、さらに増額も!詳しくは紹介プログラムの詳細へ!

※2021年9月16日現在の情報です。

提供/ソニー銀行

絶対に開けてはダメと言われた壁の向こうには…#7

2024.09.17

【後編】父の病気に気づいたまさかの理由

2025.10.01

絶対に開けてはダメと言われた壁の向こうには…#8

2024.09.17

運動会で…昼食時、保護者がまさかのバーベキュー開始。学校が注意した結果⇒【...

2025.10.03

子どもを守る防災教育~楽しい学びと学校の取り組み~

2024.08.05

運動会で…確保した場所に見知らぬ保護者が“当然の顔”で相席。言葉を失った直...

2025.10.01

絶対に開けてはダメと言われた壁の向こうには…#9

2024.09.17

絶対に開けてはダメと言われた壁の向こうには…#10

2024.09.17

『ガチャガチャ』深夜の自宅で聞こえた“奇妙な物音”に違和感…直後⇒予想外の...

2025.09.01

『ガチャガチャ』深夜の自宅で聞こえた“奇妙な物音”に違和感…直後⇒予想もし...

2024.08.01